El objeto de esta ayuda es regular la concesión de subvenciones para la realización de proyectos de ahorro y eficiencia energética en las empresas gallegas, que cumplan con los requisitos y condiciones establecidos en la resolución que regula las bases y la convocatoria. (Código de procedimiento IN417Y)

BENEFICIARIOS/AS

1. Las empresas legalmente constituidas y los empresarios autónomos que tengan domicilio social o centro de trabajo en Galicia.

2. Las empresas de servicios energéticos que gestionen total o parcialmente instalaciones consumidoras de energía y que el objeto de estos contratos de servicios sea la consecución de ahorro económico derivado de un menor consumo de energía. Los centros de consumo en los que se actúe deben estar situados en Galicia, corresponder a empresas incluidas en el ámbito de actuación de estas ayudas y, en concreto, desarrollar alguna de las actividades recogidas en el apartado a). Estas empresas deberán actuar en función de un contrato de servicios energéticos con alguna entidad de las indicadas en el apartado a) y deberán contar en todo caso con el visto bueno del titular de la instalación, por si la concesión de la ayuda diera lugar a la modificación del contrato existente entre ambas partes.Estas empresas deben cumplir los siguientes requisitos:

- 2.1. Los establecidos en el Real decreto 56/2016 para el desarrollo de la actividad profesional de proveedor de servicios energéticos.

- 2.2. Estar en el Listado de proveedores de servicios energéticos regulado en el capítulo III del citado real decreto.

EXCLUSIONES

- a) Las personas o entidades en que concurra alguna de las circunstancias previstas en los puntos 2 y 3 del artículo 10 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia.

- b) Las personas particulares y comunidades de propietarios sin actividad económica.

- c) Las que entren dentro de la categoría de empresas en crisis, al amparo de la definición del artículo 2.18 del Reglamento (UE) 651/2014.

- d) Las empresas que estén sujetas a una orden de recuperación pendiente tras una decisión de la Comisión que declarara una ayuda ilegal e incompatible con el mercado común.

- e) Las empresas que operan en el sector de producción agrícola primaria con las actividades incluidas en la sección A y, en concreto, las clases desde la 1.11 a la 02.40 del CNAE-2009, ambas excluidas como beneficiarias.

- f) La industria extractiva energética, la de refinación de petróleo y biocombustibles, así como las empresas de generación, transporte y distribución de energía eléctrica.

- g) Las empresas dedicadas a las actividades recogidas en la sección K del CNAE-2009 de actividades financieras y de seguros.

PROYECTOS SUBVENCIONABLES

- 1. Serán elegibles los costes de inversión adicionales necesarios para lograr un nivel más elevado de eficiencia energética. Se determinará de la siguiente manera:

- 1.1. Cuando los costes de la inversión en eficiencia energética puedan identificarse en los costes totales de la inversión como inversión separada, estos costes relacionados con la eficiencia energética serán subvencionables.

- 1.2. En todos los demás casos, los costes de la inversión en eficiencia energética se determinarán por referencia a una inversión similar, que implique menor eficiencia energética, que se podría realizar de manera creíble sin la ayuda. La diferencia entre el coste de ambas inversiones determinará el coste relacionado con la eficiencia energética y será el coste subvencionable.

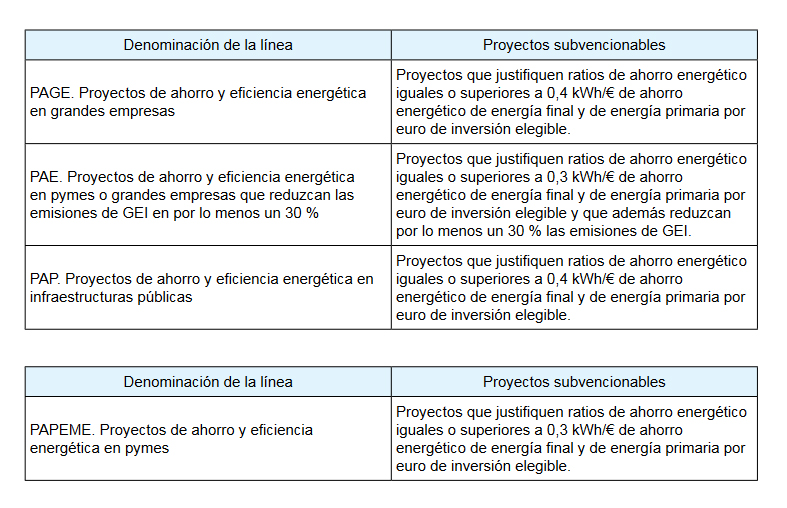

- 2. Serán subvencionables aquellos proyectos con ratios de ahorro energético anual iguales o superiores a los indicados en la siguiente tabla para cada línea:

- 3. Será subvencionable la implantación de medidas de contabilización, monitorización y telegestión del consumo de energía asociadas a las actuaciones de ahorro para las que se solicita ayuda. Será subvencionable la realización de auditorías energéticas que incluyan en detalle la actuación subvencionada salvo que se trate de una auditoría obligatoria conforme a la normativa vigente.

NO SON SUBVENCIONABLES

- 1. Las instalaciones que utilicen energías renovables salvo las que procedan de la valoración de residuos no propiamente energéticos y las bombas de calor.

- 2. Operaciones de mantenimiento (simples reposiciones de lámparas...).

- 3. Vehículos de todas las clases utilizables para el transporte terrestre, marítimo o aéreo de personas, animales, materiales o mercancías, excepto los que se deban registrar en la cuenta de maquinaria. En esta cuenta figurarán todos aquellos elementos de transporte interno que se destinen al traslado de personal, animales, materiales y mercancías dentro de factorías, talleres, etc. sin salir al exterior.

REQUISITOS DE LOS PROYECTOS

- 1. Las inversiones solo podrán ser subvencionados sobre la base de una auditoría energética (en el caso de actuaciones integrales de edificios se sustituirá la auditoría energética por el certificado de eficiencia energética cuando este sea de aplicación al edificio), cuyos resultados se plasmarán en la memoria técnica de la solicitud.

- 2. La inversión mínima para que las actuaciones sean subvencionables debe ser de 10.000 euros por solicitud, sin incluir el IVA. Cada solicitud contemplará un único proyecto técnico que puede constar de una sola actuación o de varias actuaciones homogéneas ejecutadas en un mismo emplazamiento y que se valorará de forma conjunta.

- 3. Actuaciones homogéneas: todas las actuaciones de iluminación que se realicen en el centro de trabajo y la renovación de varios equipos para el mismo fin. Por ejemplo, la instalación de varios comprensores, o de dos calderas para proceso aunque estas no sean iguales (además, debe incluirse en el mismo proyecto cualquier actuación relacionada que se efectúe en la sala de calderas como puede ser la instalación de un economizador o tanque de revaporizado).

- 4. Llevar asociado el ahorro energético mínimo requerido para cada proyecto.

- 5. En caso de mejora de instalaciones de iluminación a instalación resultante debe cumplir los requisitos que sean de aplicación definidos en la norma UNE-EN 12464 (iluminación de los lugares de trabajo) y en la Guia técnica para la evaluación y prevención de riesgos relativos a la utilización de los lugares de trabajo.

- 6. Los proyectos deberán ser técnica, jurídica, económica y financieramente viables.

- 7. Para el caso de proyectos que requieran de la realización de obra civil, deberán cumplirse las siguientes condiciones específicas durante la ejecución del proyecto:

Al menos el 70 % (en peso) de los residuos de construcción y demolición no peligrosos (excluyendo el material natural mencionado en la categoría 17 05 04 en el listado europeo de residuos establecida por la Decisión 2000/532/EC) generados en la ejecución del proyecto se preparará para su reutilización, reciclaje o recuperación de otros materiales, incluidas las operaciones de relleno utilizando residuos para sustituir a otros materiales, de acuerdo con la jerarquía de residuos y el Protocolo de gestión de residuos de construcción y demolición de la UE. La verificación de esta condición se realizará aportando los certificados de gestión de residuos de construcción y demolición con destino a reutilización, reciclaje y recuperación expedidos por los gestores de destino como justificación de la entrega, incluyendo los códigos del Listado europeo de residuos (LER) y el porcentaje de valorización conseguido.

INVERSIONES SUBVENCIONABLES

Elaboración de los proyectos técnicos, dirección facultativa y obra civil relacionados con las actuaciones, el precio de los equipos, su montaje y puesta en marcha así como los sistemas de monitorización, contabilización y telegestión y las auditorías.

NO SE CONSIDERAN COSTES SUBVENCIONABLES

- 1. Las instalaciones que utilicen energías renovables, salvo las que procedan de la valorización de residuos no propiamente energéticos y las bombas de calor.

- 2. Operaciones de mantenimiento (simples reposición de lámparas, ...).

- 3. Los gastos de legalización.

- 4. Los gastos que se realicen en pago de licencias, gastos sometidos a aranceles, adquisición de bienes de segunda mano y los recogidos con tal carácter en el artículo 29 de la Ley 9/2007 de 13 de junio de subvenciones de Galicia.

- 5. Las instalaciones/equipos que ya hayan sido objeto de ayuda en años anteriores.

- 6. Vehículos de todas las clases utilizables para el transporte terrestre, marítimo o aéreo de personas, animales, materiales o mercancías, excepto los que se deban registrar en la cuenta de maquinaria. La cuenta de maquinaria incluye el conjunto de máquinas o bienes de equipo mediante los cuales se realiza la extracción o elaboración de los productos. En esta cuenta figurarán todos aquellos elementos de transporte interno que se destinen al traslado de personal, animales, materiales y mercancías dentro de factorías, talleres, etc. sin salir al exterior.

PLAZO DE PRESENTACIÓN

Desde el 10 de mayo de 2023 hasta el 15 de septiembre de 2024.

PLAZO DE EJECUCIÓN

Desde la fecha de presentación de solicitudes hasta el 15 de septiembre de 2024.

CUANTÍA DE LA AYUDA

- 1. 35% del coste elegible de la actuación, incrementandose un 20% en caso de pequeñas empresas y un 10% en caso de medianas empresas.

- 2. Para ayudas de más de 100.000,00 € se limita la ayuda según el ahorro energético justificado según la siguiente tabla. A estos efectos de la aplicación de este límite en el caso de proyectos de la línea PAP se utilizará el epígrafe específico para esta tipología de proyectos:

- 3. En el caso de proyectos del sector industrial con una inversión igual o superior a 100.000,00 € y ratios de ahorro iguales o superiores a 0,81 kWh/€ de inversión la ayuda estará limitada a un máximo del 25 % de la inversión. A estos efectos, se considera sector industrial aquellas actividades del CNAE 2009 (Real decreto 475/2007) de las divisiones 07 a 39.

- 4. Se establece una ayuda máxima por expediente de 1.000.000 de €.

- 5. La ayuda máxima por entidad beneficiaria en el conjunto de la convocatoria será de 2.000.000,00 de €.

PRESUPUESTO

7.500.000,00 euros.